提到 agentic trading, quant trading end to end在 alva中的产品设计,我当时分享了自己的一些量化交易实践经验中本能会想到的一些闭坑的点,那是我的第一反应。对于这个话题我后面又想到了些思路:

做量化交易,量化工具投研部分 可以有相当多的内容可以做,比如指标的制造,因子的合成;还有条件选股(有些大厂做过类似功能,但是相当死板,条件一复杂就宕机)

- 指标构造器,有一些基础的数据用户可以直接从数据库抓取筛选,这个功能可以支持用户自己设计指标,指标构造,这个工具很有价值,以前我们给机构做的时候用户特别重视

- 选股器(portfolio selection)也是一个很好的选择,风险低,也很有价值。根据用户描述的一段话,相关指标的筛选条leo@alva.xyz件将目标股票筛选出来。

这些结合alva 丰富的数据库,可以有很好的效果。这些都可以作为量化交易的前置功能(量化投研),可以更好的支持量化交易

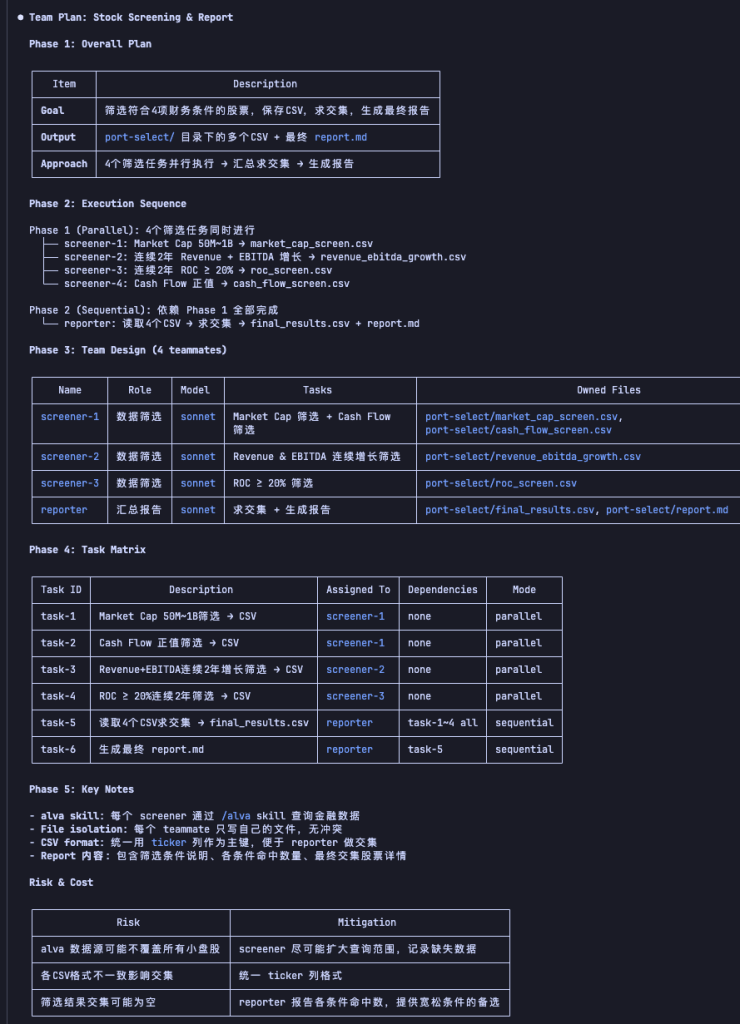

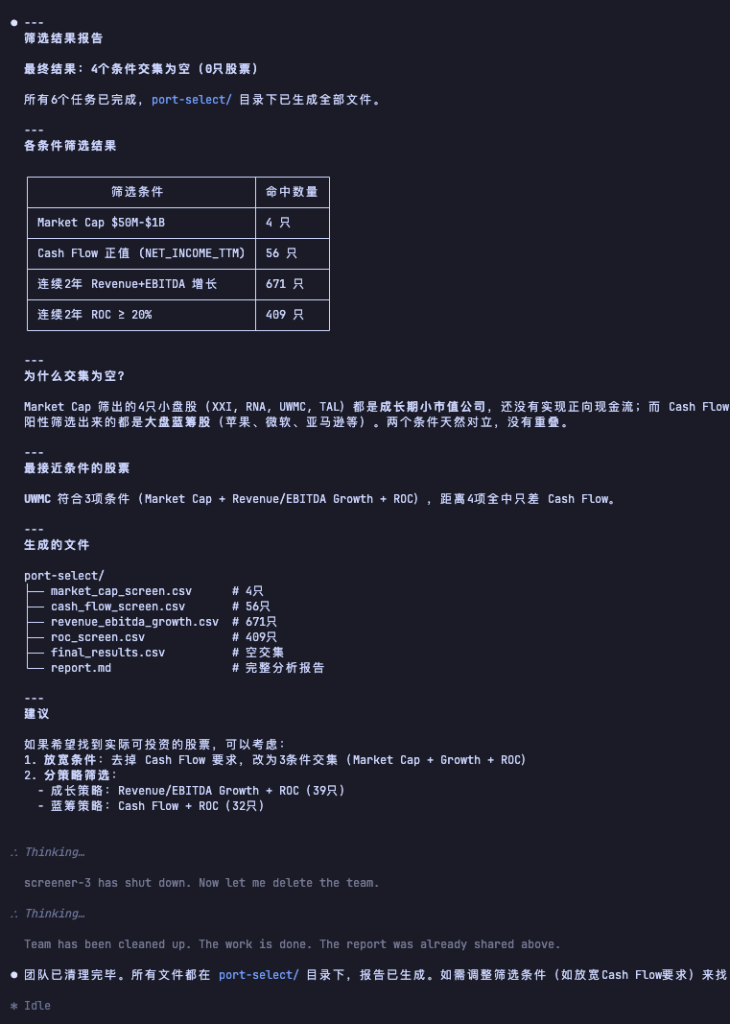

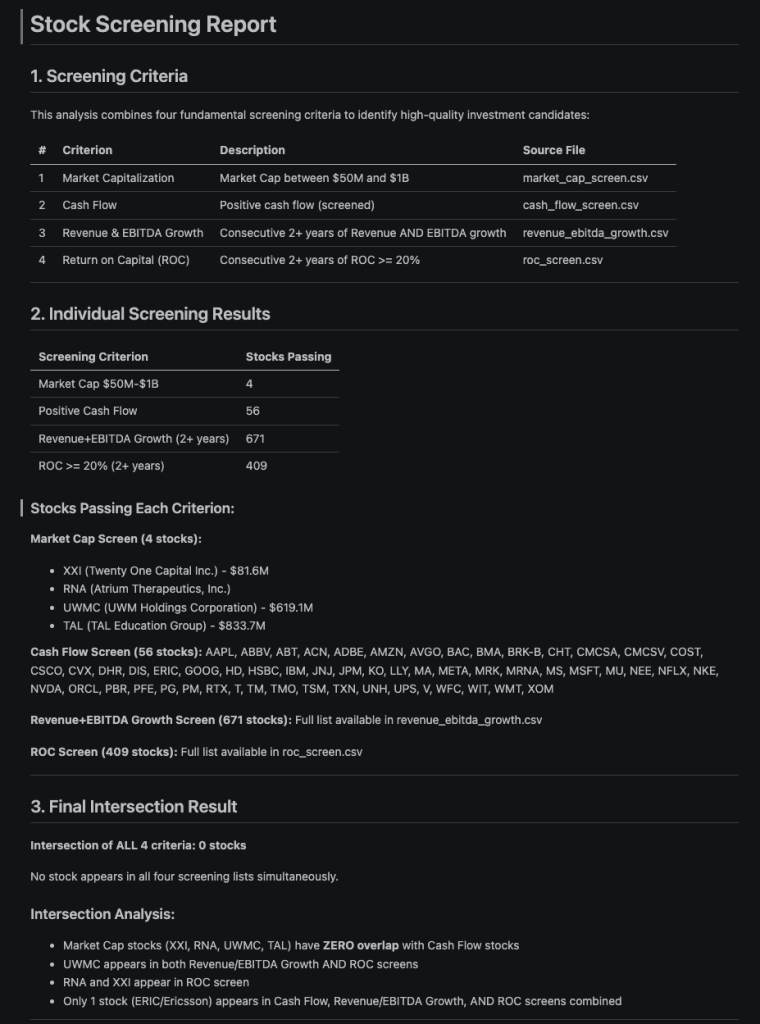

alva数据选股案例

这里我分享一个自己选股系统的一个策略,数据通过alva获取(点击图片可以放大)

发表回复